Как взять микрозаем онлайн?

Случилось что-то непредвиденное, и срочно нужна небольшая сумма на короткий срок? Микрозаем можно получить, не выходя из дома.

Главное — соблюдать меры предосторожности.

Где взять онлайн-микрозаем?

Онлайн-микрозаймы могут выдавать микрофинансовые организации (МФО). Достаточно зайти на сайт такой МФО, заполнить анкету и указать паспортные данные.

МФО перечислит вам деньги на банковскую карту, счет или электронный кошелек.

Можно также оформить целевой заем при покупке в интернет-магазине. В этом случае МФО переведет деньги прямо на счет магазина.

Размер одобренной суммы, сроки и ставки онлайн-микрозайма будут рассчитываться индивидуально.

Во сколько мне это обойдется?

Проценты по краткосрочным займам (до 1 года) выше ставок по кредитам в банках. В рекламе, которая обещает «мгновенный заем под 0,8%», речь идет о ставке за один день. За пару недель это составит 11,2% от суммы займа, или 292% годовых.

Максимальная процентная ставка по краткосрочному займу (до 1 года) — 0,8% в день, или 292% годовых. А по спецзаймам до 10 000 рублей сроком до 15 дней – 1% в день, или 365% годовых.

Перед заключением договора проверьте полную стоимость займа. Она должна быть указана в квадратной рамке в правом верхнем углу первой страницы договора перед таблицей индивидуальных условий.

Договор займа МФО может предусматривать также дополнительные услуги (например, страхование). Они увеличат сумму, которую вам в итоге нужно будет вернуть. Чтобы избежать сюрпризов при погашении долга, внимательно читайте индивидуальные условия договора и заявление о предоставлении займа.

Как получить микрозаем онлайн?

1.Выберите МФО

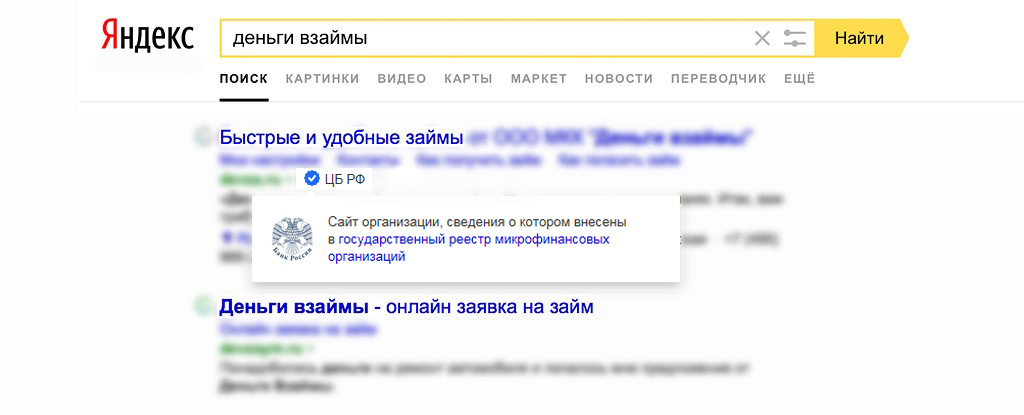

Проверьте на сайте Банка России, входит ли выбранная вами МФО в государственный реестр микрофинансовых организаций. Если нет — это мошенники.

В поисковых системах «Яндекс» и Mail.ru сайты МФО, включенных в реестр, маркируются галочкой в синем кружке. Если у сайта нет такого маркера — это не сайт МФО, например, нелегальная компания, сайт-двойник, который хочет выдать себя за настоящую МФО.

Внимательно ознакомьтесь на сайте МФО с условиями предоставления, использования и возврата микрозайма. Если вас устраивают все условия МФО, можно переходить к следующему пункту.

2.Заполните анкету

Прежде чем вводить персональные данные, еще раз проверьте адрес сайта МФО и убедитесь, что имеете дело с легальной организацией, а не мошенниками, выдающими себя за микрофинансистов. Сделать это также можно через сайты саморегулируемых организаций МФО — СРО «МиР», СРО «Микрофинансовый альянс».

Утечка личных сведений так же опасна, как потеря документов.

3.Введите необходимую сумму и срок займа

Лучше выбрать срок с запасом, если вы не уверены, что точно сможете вернуть долг вовремя. Переплата будет немного больше, но зато ниже риск опоздать с выплатами, нарваться из-за этого на штрафы и испортить себе кредитную историю.

4.Проследите, чтобы в договор не включили дополнительные услуги, которые вам не нужны

Часто МФО предлагают в нагрузку к займу полис страхования жизни и здоровья, СМС-информирование о внесенных платежах и другие платные сервисы. Бывает, что цена этих услуг в 1,5–2 раза увеличивает стоимость займа.

На странице заявки рядом с дополнительными услугами должны быть поля, и вы можете отметить нужные опции галочками.

Случается, что интерфейс сайта не пропускает вас на следующий шаг, если вы отказываетесь от дополнительных сервисов. Это нарушение: стоит отказаться от услуг такой МФО и пожаловаться на нее в Банк России.

5.Дождитесь СМС-сообщения о рассмотрении заявки

Обычно МФО принимает решение о выдаче займа в течение часа. Результат придет в СМС — на номер телефона, который вы указали в анкете. Если заявка одобрена, в сообщении будет код подтверждения.

6.Введите код подтверждения в специальное поле на сайте МФО

Если вы все еще не уверены, нужен ли вам заем, или какие-то условия вас не устраивают, то по закону у вас есть 5 рабочих дней для принятия окончательного решения. Когда вы введете код, он подтвердит ваше согласие заключить договор.

7.Отследите время поступления денег

Дата перечисления денег МФО станет датой заключения договора займа. А со следующего дня начинают начислять проценты. При этом перевод денег может идти от нескольких минут до трех рабочих дней с момента подписания договора.

Когда проценты по займу начали начислять раньше, чем пришли деньги, — это нарушение. Направьте в МФО претензию. Если организация не ответит в течение 30 дней или ответ вас не устроит, обратитесь к финансовому омбудсмену.

Что произойдет, если я не смогу вернуть заем вовремя?

1.Набегут проценты и неустойка

Размер штрафов за просрочку должен быть прописан в договоре с МФО. При этом максимальная сумма всех платежей по потребительским займам сроком до года ограничена.

Если вы заключили договор с МФО 1 июля 2023 года или позже, переплата, включая проценты, неустойку (штрафы, пени) и стоимость дополнительных услуг, не может превышать размер займа более чем в 1,3 раза.

Вы взяли 20 000 рублей. Вернуть надо будет не больше 46 000 рублей: сам долг (20 000 рублей) плюс проценты — не более 26 000 рублей (20 000 рублей × 1,3), включая неустойки и платежи за дополнительные услуги.

Но если нужен заем до 10 000 рублей на срок до 15 дней, то его можно будет оформить на специальных условиях. В этом случае общая сумма начисленных процентов (кроме неустойки) и платежей за дополнительные услуги не должна превышать 1500 рублей, или 15% от суммы займа. Плата за день составит не больше 100 рублей. Например, если вам выдали 10 000 рублей на два дня, то вы должны будете вернуть максимум 10 200 рублей при условии, что рассчитаетесь вовремя.

Если же пропустите срок возврата, то придется заплатить еще и неустойку. Ее размер тоже ограничен — 0,1% за каждый день задержки платежа, а если на сумму займа продолжают набегать проценты — не более 20% годовых.

Неустойка (штрафы, пени) могут начисляться только на просроченную часть суммы основного долга, но не на проценты.

Всегда сохраняйте документы об оплате (чек, квитанцию или приходный кассовый ордер). Берите у кредитора справку о том, что вы погасили заем или часть долга по займу.

2.Начнутся звонки с напоминанием о долге

Если заемщик задерживает выплату, то сам кредитор или коллекторы снова и снова сообщают ему о необходимости погасить долг. Но порядок их действий строго регулируется законом. Например, они вправе звонить не чаще раза в сутки, а приходить — лишь раз в неделю.

Оказывать физическое или психологическое давление на должника кредиторы и коллекторы вообще не имеют права. Если вы сталкиваетесь с подобным — немедленно обращайтесь в полицию.

Когда закон нарушают коллекторы — пишите жалобы в Федеральную службу судебных приставов, и Национальную ассоциацию профессиональных коллекторских агентств.

Сотрудники МФО ведут себя чересчур назойливо — направьте претензию в саму организацию. Если это не поможет — жалуйтесь в Банк России.

Как не нарваться на мошенников?

Иногда микрофинансовыми организациями называют себя конторы, которые не имеют к ним никакого отношения.

2 Проверяйте адрес сайта

Мошенники создают сайты, копирующие страницы известных МФО. Похожее название, фирменные цвета, узнаваемый шрифт — все это может ввести вас в заблуждение.

Иногда такие сайты преследуют единственную цель — собрать анкетные данные. Злоумышленники отказывают заемщику, а сами перенаправляют заполненную им анкету в настоящие МФО — и получают деньги на собственный счет. А через некоторое время человек получает уведомление о задолженности в незнакомой МФО.

Поэтому убедитесь с помощью поисковой системы Яндекс, что МФО, с которой вы собираетесь заключить договор, находится в реестре Банка России, или проверьте адрес ее сайта через сайт СРО, в которой она состоит.

3 Не платите комиссию

Еще один распространенный способ мошенничества — комиссия за рассмотрение заявки.

Подобным образом работают сайты-клоны, маскирующиеся под МФО. Естественно, как только они получают от вас деньги, вы получаете отказ.

По закону МФО не могут требовать никакой комиссии за одобрение займа.

Если вы столкнетесь с такой проблемой, жалуйтесь в Банк России (если это настоящая МФО), Роспотребнадзор или полицию (если это мошенники).

Как защититься, если МФО нарушает мои права?

Первым делом обратитесь с претензией в саму МФО. Подать жалобу можно в офисе компании, по электронной или обычной почте.

Организация должна ответить за 15 рабочих дней, а если ей понадобятся от вас дополнительные документы — за 25 рабочих дней. Все сроки прошли, а МФО не реагирует или отказывается решать вашу проблему — можете обращаться за помощью в государственные организации.

Когда договор не соответствует закону или вам навязывают дополнительные услуги — подайте заявление в Банк России. Кроме того, вы можете пожаловаться в саморегулируемую организацию, в которой состоит МФО.

Денежные споры заемщиков с микрофинансовыми организациями улаживает финансовый омбудсмен. Для клиентов МФО услуги финансового уполномоченного бесплатны. Подать обращение можно онлайн. Решение омбудсмена имеет такую же силу, как и постановление суда.

- 4 февраля 2025 г. 16:51

- просмотров: 40